让不懂建站的用户快速建站,让会建站的提高建站效率!

民生证券股份有限公司余金鑫,王琮雯近期对杭州银行进行参谋并发布了参谋敷陈《2024年三季报点评:利润高增延续,财富质料优异》,本敷陈对杭州银行给出买入评级,刻下股价为14.27元。

杭州银行(600926) 事件:10月21日,杭州银行发布24Q3财报,并公布2024年度中期利润分拨决策。24Q1-3杀青营收284.9亿元,YoY+3.9%;归母净利润138.7亿元,YoY+18.6%;不良率0.76%,拨备障翳率543%;中期分成每股派发股利0.37元,现款分成比例为22.60%。 投资收益孝顺镌汰,营收增速收窄。杭州银行24Q1-3营收同比增长3.9%,较24H1下落1.5pct。拆分营收来看,净利息收入增速不竭回升,中收降幅收窄,其他非息收入增速放缓。24Q1-3公司净利息收入、中收、其他非息收入同比远隔+3.9%、-8.1%、+9.6%,增速较24H1远隔+3.4pct、+1.8pct、-18.7pct。前三季度公司净利息收入和非息收入的增速接近,一方面是鸿沟增长相沿净利息收入发达向好,另一方面,三季度末策略密集出台,债市治愈下公司24Q1-3投资收益同比增长27.9%,较24H1下滑27.5pct,制约非息收入发达。 利润不竭保抓较高增速。杭州银行24Q1-3归母净利润同比增长18.6%,较24H1下落1.4pct,拨备前利润同比增长3.5%,较24H1下落1.9pct,开销端减值准备少提不竭相沿盈利发达,24Q1-3财富减值耗损同比-27.5%,较24H1下落1.5pct。 信贷正经推广,进款增速亮眼。杭州银行24Q1-3总财富、贷款总和、进款总和同比增速远隔为12.7%、15.9%、16.3%,较24H1远隔-1.1pct、-0.6pct、+2.7pct。贷款方面,24Q1-3对公贷款、个东谈主贷款不竭保抓较快增长,增速远隔为17.9%、12.0%。进款方面,收获于区位上风和公司揽储实力,对公进款、个东谈主进款鸿沟推广延续较好态势,而如期化趋势仍旧延续,对公如期、个东谈主如期进款占比远隔较24H1培植3.1pct、0.5pct。 不良率低位抓平,拨备障翳率保抓高位。杭州银行24Q3末不良率0.76%,链接7个季度保抓不变,宽恕率略有波动,较24H1培植6BP。24Q3末拨备障翳率543%,较24H1末下落1.9pct,拨贷比4.12%,较24H1微降2BP,风险对抗才调强。 投资提议:净利息收入增速回升,财富质料保抓稳固 杭州银行主要展业于长三角区域及国内一线城市,区域经济基础优,公司深耕科创金融获取较好见效,对公和个东谈主信贷增长发达出较好韧性,后续鸿沟高推广仍有望抓续,相沿净利息收入发达;不良率永恒低位开赴点,拨备安全垫结实,反哺利润空间弥散。瞻望24-26年EPS远隔为2.89元、3.32元和3.76元,2024年10月21日收盘价对应0.8倍24年PB,保管“保举”评级。 风险辅导:宏不雅经济波动超预期;财富质料恶化;行业净息差下行超预期。

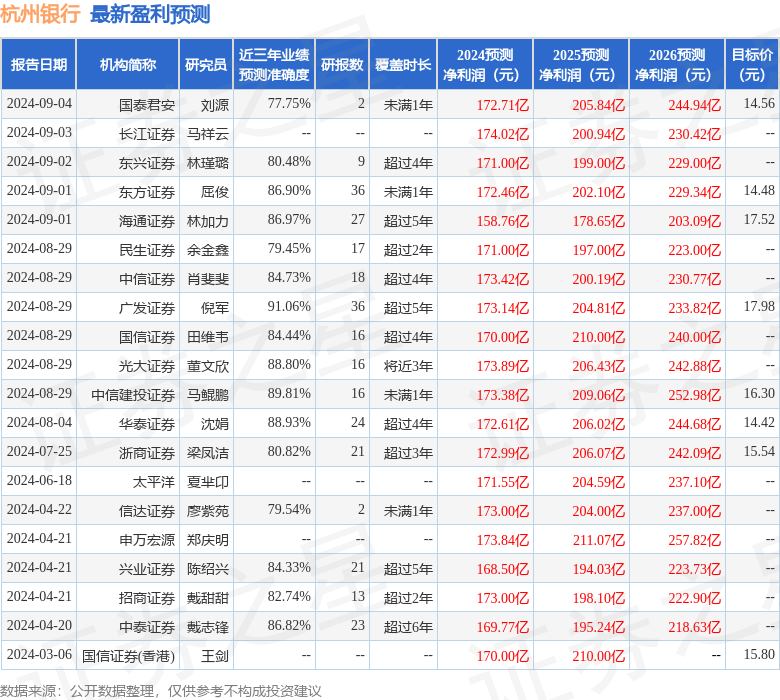

本站数据中心阐述近三年发布的研报数据筹算,广发证券倪军参谋员团队对该股参谋较为深化,近三年预测准确度均值高达91.06%,其预测2024年度包摄净利润为盈利173.14亿,阐述现价换算的预测PE为5.18。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增抓评级3家;昔时90天内机构目的均价为16.15。

以上实验为本站据公开信息整理,由智能算法生成,不组成投资提议。