让不懂建站的用户快速建站,让会建站的提高建站效率!

财信证券股份有限公司杨鑫近期对科达利进行照应并发布了照应叙述《功绩执续增长,国外市集执续鼓动》,本叙述对科达利给出买入评级,现时股价为110.89元。

科达利(002850) 投资重心: 事件:公司发布2024年三季报,2024年前三季度公司兑现营收85.92亿元,同比增长10.60%;兑现归母净利润10.16亿元,同比增长27.86%;兑现扣非净利润9.85亿元,同比增长27.75%。 三季度功绩同环比均兑现较好的增长:公司三季度兑现营收31.46亿元,同比增长10.35%,环比增长7.12%;兑现归母净利润3.68亿元,同比增长28.70%,环比增长8.49%;兑现扣非归母净利润3.57亿元,同比增长29.66%,同比增长7.24%。利润率方面,公司三季度销售毛利率和净利率分离为23.42%和11.68%,举座利润率仍然防守在较高的水平。 公司用度处治武艺进展优秀:公司三季度销售费率、处治费率、研发费率分离为0.34%、2.40%、5.05%,较二季度的0.38%、2.78%、5.47%均兑现了较大的降幅。在家具价钱着落的布景下,公司的费率仍然或然兑现执续优化,评释公司在降本增效上达到了较好的成果。 家具执续迭代,国外市集执续鼓动:家具迭代方面,公司永久与客户保执着精良的关系,为客户建树各式阵势的家具,包括快充、固态、半固态等,同期也通过鼎新不停建树新家具。国外市集方面,公司瑞典和匈牙利一期出产基地也曾投产放量,匈牙利二期还在执续新增参加,德国出产基地现在还在恭候客户放量。轮廓来看,公司欧洲工场正按既定节拍稳步进行,将来有望兑现营收增长,将凭证客户需求进一步开释产能并进行配套出产。 投资提议:咱们预测公司2024-2026年兑现归母净利润14.09、16.96、19.54亿元,对应现时PE为21.04、17.48、15.17倍,斟酌到公司是结锂电构件龙头企业,资本及盈利韧性均跨越行业,防守公司“买入”评级。 风险请示:需求不足预期;时候门路发生要紧变化;国外计谋风险;形貌进展不足预期。

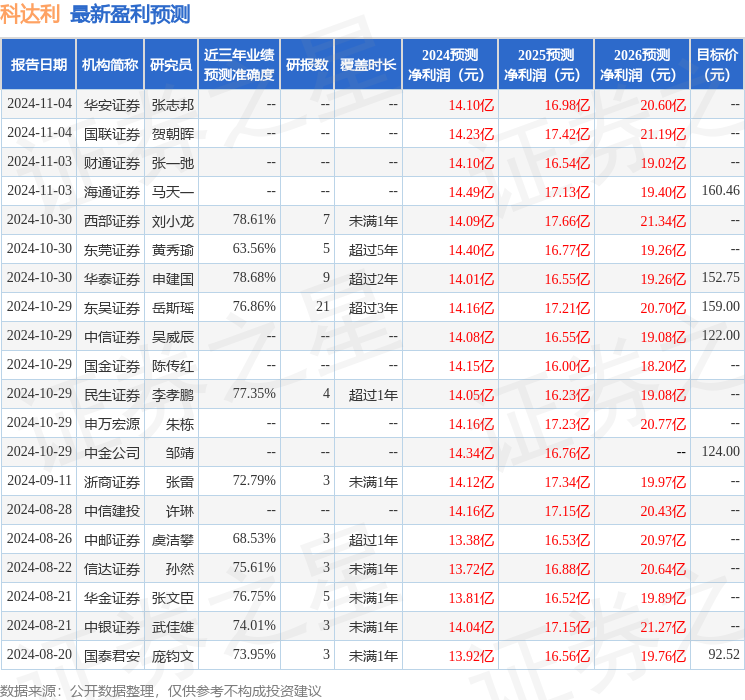

本站数据中心凭证近三年发布的研报数据贪图,华泰证券申开国照应员团队对该股照应较为长远,近三年预测准确度均值为78.68%,其预测2024年度包摄净利润为盈利14.01亿,凭证现价换算的预测PE为22.04。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级18家,增执评级4家;以前90天内机构主义均价为145.71。

以上本体为本站据公开信息整理,由智能算法生成,不组成投资提议。