让不懂建站的用户快速建站,让会建站的提高建站效率!

天风证券股份有限公司孙海洋近期对郑重医疗进行谋划并发布了谋划证明注解《全棉期间可握续发展,医疗出海提供新机遇》,本证明注解对郑重医疗给出买入评级,现时股价为42.36元。

郑重医疗(300888) 全棉期间互异化定位或已毕可握续增长 尽管市集环境承压,本年全棉期间发达邃密,这应当归功于公司的永恒积贮以及三大中枢上风:全棉理念、品性基因、医疗布景。“全棉理念”体面前:全棉期间坚握使用100%全棉,与市集上使用化纤的居品划分开来,通过愈加精确的营销,找到了与破钞者一样的互异点。 全棉期间给与了郑重医疗对居品性量的高条目,遴荐最高档第的棉花原材料,并在加工过程中保握高质料次序。全棉期间领有医疗布景,这在破钞品行业中较为旷费,为品牌提供了特有的竞争上风。 在此基础上,近几年全棉期间在战术上进行了调养,包括价值转头、丰富居品应用场景、普及居品功能性,以及加强营销一样。 全棉期间在计策上保握定力,战术上纯真调养,以相宜市集和渠说念的变化,一贯坚握的高品性也握续得到市集和破钞者的认同。无论市集怎样变化,全棉期间皆坚握“居品进步,超卓运营”的核神思策。全棉期间销量的普及,是基于居品性量、营销水顺心运营水平的试验普及,而非短期的市集行为,因此咱们以为销售增长是可握续的。 医疗产能和品牌出海将为公司带来新的发展机遇 郑重医疗自33年前启算作念出口业务,积贮了丰富的市集训戒。转头常态后2024Q1-3国际销售占医疗板块收入比重的45%。 公司2024年9月下公告并购GRI公司,该名目具有多方面计策酷爱:一方面,GRI在中国、好意思国、越南、多米尼加皆有出产基地,郑重医疗将愚弄其全球出产基地优化产能布局;另一方面,通过GRI的渠说念,咱们有望让更多郑重医疗的居品参加好意思国市集。协同性方面,GRI的居品线与郑重医疗相似,主要鸠集在手术室耗材等居品,这有助于简化整合经由。公司还制定了投后百天筹办,积极激动业务整合。 上调盈利预测,调养评级至“买入” 公司举座以“居品进步,超卓运营”为发展计策,顾惜居品性量,确保了销售增长的健康和可握续性。医疗板块依然从感染驻守居品的高基数影响中规复,这对公司的品牌知名度、渠说念和销售增速产生了积极影响。并购GRI后,郑重医疗得到了更多潜在订单,增强拒抗风险武艺,客户对合营发达出极大兴致和积极性。 全棉期间已转头到健康的可握续增长态势,不葬送利润和毛利,顾惜居品性量,已毕高质料增长。因此总结三点:全球卫滋事件对医疗业务影响已过,全棉期间转头健康可握续发展,医疗产能和品牌出海将为公司带来新的发展机遇。 基于以上变化,咱们调养盈利预测,并上调至“买入”评级;瞻望公司24-26年归母净利为8.1/10.3/12.7亿元(原值为8.0、9.3以及10.8亿元),EPS分别为1.4、1.8以及2.2元/股(原值为1.4、1.6以及1.8元/股),PE分别为30x、24x、19x。 风险教导:市集竞争热烈,中枢高管流失,发展不足预期

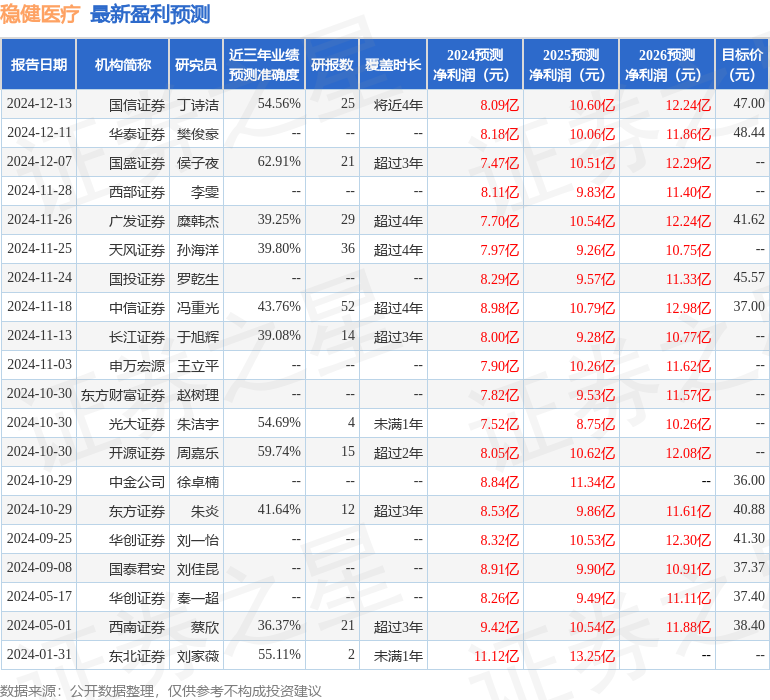

本站数据中心证实近三年发布的研报数据计算,国盛证券侯子夜谋划员团队对该股谋划较为真切,近三年预测准确度均值为62.91%,其预测2024年度包摄净利润为盈利7.47亿,证实现价换算的预测PE为33.09。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级10家,增握评级5家;以前90天内机构指标均价为42.06。

以上内容为本站据公开信息整理,由智能算法生成,不组成投资提出。